前几天彭先生向我咨询,他办了一笔平安普惠的分期贷款,本金19.5万元,分36期,每期还款8900多,已经还了近30期,他觉着还得差不多了,便想研究这笔贷款究竟怎么回事。

我简单计算后告诉他,这笔贷款的年化利率高达35.9%,是一笔高利贷。

他说我知道,最大年利率不能超过15.4%,我是从抖音上学到的……

可能很多人都是这么认为的,但我想说,并非这么简单,那么分期贷款的最大年利率是多少?

这几年魏律师对于借贷研究颇深,经过不断归纳总结,我来详细说一下:

首先,贷款分为两个性质,依照相关法律法规,如2019年《全国法院民商事审判工作会议纪要》中提到,“区别对待金融借贷与民间借贷,并适用不同规则与利率标准”,可以看出,贷款有金融借贷和民间借贷之分,且利率是不同的。

那么,如何区分金融借贷和民间借贷呢?其实法律上并没有明确规定,魏律师归纳为主要看出借人是谁。如果借款是从金融机构出来的,那么这笔贷款就应该是金融借贷,除此之外,都是民间借贷,比较典型的是个人之间的借款。

这时候,又不得不去研究一下金融机构具体都有谁。生活中比较常见的有银行,还有有金融牌照的贷款公司。以前“金融机构”比较模糊,2021年最高人民法院对广东省高级人民法院作出了一个批复,就具体化了,里面列举了7种其他金融机构,分别是:小额贷款公司、融资担保公司、区域性股权市场、典当行、融资租赁公司、商业保理公司、地方资产管理公司。

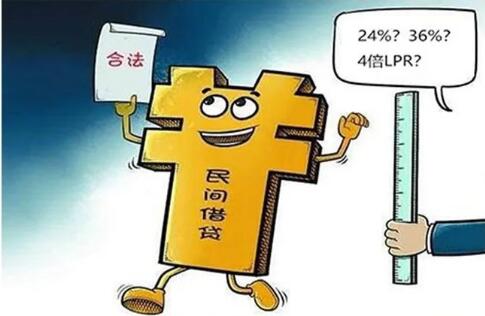

直到现在,金融借贷的最大年利率一直都是24%没有变过,而民间借贷的最大年利率一直在变化,这是最让人迷糊的地方。

不说太久远的,就说2020年8月20日之前,民间借贷年利率还是所谓的“两线三区”,一条线是24%,一条线是36%,两条线划分了三个区,第一个区是24%以下的部分,是绝对受法律保护的。第二个区是24%-36%的部分,是相对受法律保护的,即没还的话有权不还,还了的话无法要回。第三个区是36%以上的部分,是绝对不受法律保护的。

这个规定即2015年的民间借贷司法解释实施时,市面上的民间借贷,大多是传统的民间借贷模式,即贷一笔款,每个月付利息,到期后还本金。后来市面上的贷款公司越来越多,P2P的出现,使得资本家使劲钻“两线三区”的空子,把分期贷款的实际年化利率设计成36%左右,由于借款人十分弱势,要么忍气吞声还款,要么顶着压力逾期,导致纠纷不断,这也就是前几年贷款乱象的原因。

2020年8月20日之后,新民间借贷司法解释实施,废止了“两线三区”,将民间借贷最大年利率一刀切成了4倍LPR,即不能超过全国银行间同业拆借中心公布的一年期贷款市场报价利率的4倍,这就与银行的贷款利率挂上了钩。

但这个LPR是跟着市场走的,也就是变化的,目前是一个逐渐下降的趋势,所以民间借贷最大年利率也是一直变化且不断下降的。2020年8月到2021年11月,一直是3.85%,4倍LPR就是15.4%,这就是15.4%的由来。2021年12月,LPR调整为3.8%,4倍LPR就是15.2%。2021年1月,LPR又调整为3.7%,4倍LPR就是14.8%。

我们说回彭先生的分期贷款,结合上面的介绍,平安普惠的贷款显然是从银行出来的,那么这笔贷款是金融借贷,最大年利率应该是24%,并非是15.4%。假如这笔贷款是民间借贷的话,那么最大年利率现在是14.8%。

分期贷款的最大年利率是多少,先看是什么性质的借贷,才能知道真正的最大年利率。

至于民间借贷最大年利率的变化对于诉讼案件的影响,我还真有一个诉讼案件被影响很严重,以后再写一篇文章吧。