前言:

2019年底,为全面、深入贯彻实施《融资担保公司监督管理条例》(国务院令第683号),实现融资担保机构和融资担保业务监管全覆盖,中国银保监会等九部委联合印发了《关于印发融资担保公司监督管理补充规定的通知》(以下简称《补充规定》),要求从事融资担保业务的企业必须持牌经营。至此,融资担保行业迎来从严监管新形势,《补充规定的》的监管要求,或许会对行业内众多的汽车助贷服务商造成不小的影响。本文将就《补充规定》的重点规定、该规定的影响及相关方如何应对的问题进行详细阐述,供相关方了解、参考。

《补充规定》做出了什么重大新规定?

《补充规定》的重大新规主要体现在以下两个方面:

1、将原来由商务部监管的“未取得融资担保业务经营许可证但实际上经营融资担保业务的住房置业担保公司、信用增进公司”等机构纳入融资担保监管体系,由银保监会进行监管。

2、根据《补充规定》第3条第(三)款规定,从事融资担保业务的机构必须取得监管部门发放的牌照(融资担保业务经营许可证),未经监管部门批准,汽车经销商、汽车助贷服务商不得直接从事或变相从事融资担保业务。对于如何判断什么是直接或者变相从事“融资担保业务”,从《补充规定》的口径来看,应当按照“实质重于形式”的原则从严判断。

监管新政对汽车助贷服务商有何影响?

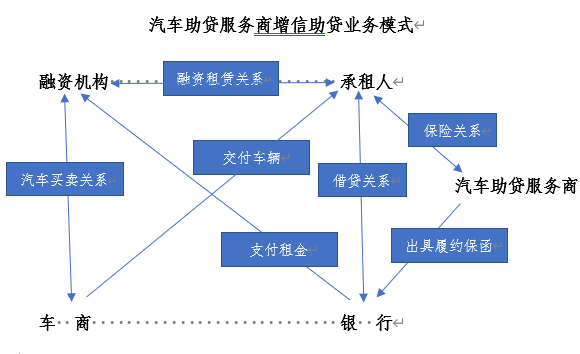

在融资租赁框架下,汽车助贷服务商增信助贷业务模式主要是:直租+租金贷+履约保函(详见下图)。

在之前的市场环境下,很多汽车助贷服务商的主营业务和融资担保业务并不相关,但实践中因开展业务需要,存在很多打“擦边球”(直接或者变相提供融资担保服务)的行为,监管相对宽松,现《补充规定》明确划出红线,即对于无牌照但实际从事融资担保业务的单位法人,将直接“予以取缔”。

因此,《补充规定》出台后,如果汽车助贷服务商继续合法从事融资担保业务,应当取得监管部门的许可(即取得融资担保业务经营许可证)。

汽车助贷服务商如何应对?

1.与融资担保公司开展合作

汽车助贷服务商在融资租赁业务模式中,可以考虑与融资担保公司开展业务合作,即以融资担保公司代替自身助贷的角色,在保证合规的前提下继续开展相关融资租赁业务。这种方式较为简单灵活,具有一定可操作性。

2.购买融资担保公司

购买融资担保公司的方式与上述寻求融资担保公司开展合作的方式殊途同归,目前市场上已经有多家机构注册成立了融资担保公司。例如宝沃汽车名下的宝沃融资担保(厦门)有限公司、联众优车名下的福州昊融融资担保有限公司等都是在《补充规定》发布后成立的。

3.资产证券化

资产证券化即指:在证券交易所将通过融资租赁方式形成的债权资产发行债券,以此进行低成本融资,再将所融的资金用于开展新的融资租赁业务(即发行ABS)。这种方式可以增强资产的流动性、减少风险资产、便于进行资产负债管理。

4.债权转让

将融资租赁形成的债权资产进行债权转让,转让给资金相对雄厚的机构,以便实现快速回笼资金的目的,使资金流动起来,以开展更多的融资租赁业务。但此种应对方式可能会造成汽车助贷服务商的业务利润下降。

结语

近年来,助贷业务快速发展,在促进科技与金融融合、构建多层次广覆盖的信贷体系等方面发挥了积极作用。但越来越多的助贷业务脱离本源,使得助贷业务偏离了金融创新的发展初衷,对行业的健康发展产生了不良影响,市场和监管部门为此连续出台了众多监管政策,相关从业者应当对监管部门不断出台的监管新规予以高度重视,审慎评估展业,力争避开“雷区”,稳健发展。如您有这方面的问题,可以联系我们。

发布:精英律师网,如若转载,请注明出处:https://www.91lvshi.cn/188.html